Kurzfassung

Die offiziellen Hochwasserkarten der EU zeigen pro Stadt drei Szenarien. Die mittlere Stufe, das hundertjährliche Hochwasser (HQ100), ist in Käufergesprächen und vielen öffentlichen Darstellungen die am stärksten sichtbare Stufe.

Was leicht übersehen wird: Diese Karte zeigt das Restrisiko mit vorhandenen Schutzanlagen. Bei Deichschutz wird die Gefahrenfläche hinter dem Deich im HQ100-Szenario nicht wie eine ungeschützte Fläche ausgewiesen. Die nächste Stufe darüber, das extreme Hochwasser (HQ-extrem), zeigt seltenere Szenarien und Bereiche, die bei Überströmung oder Versagen von Schutzwerken betroffen sein können.

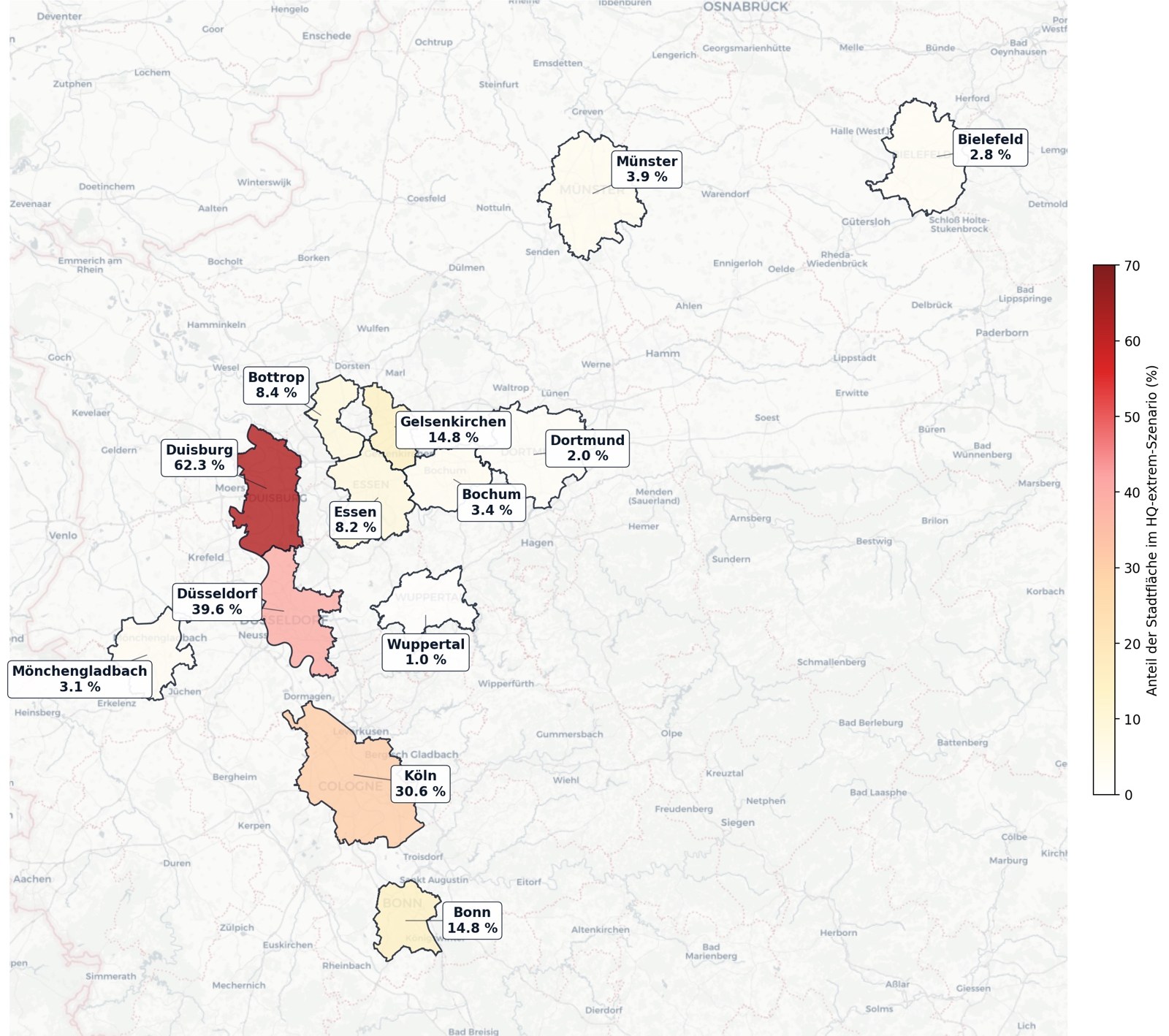

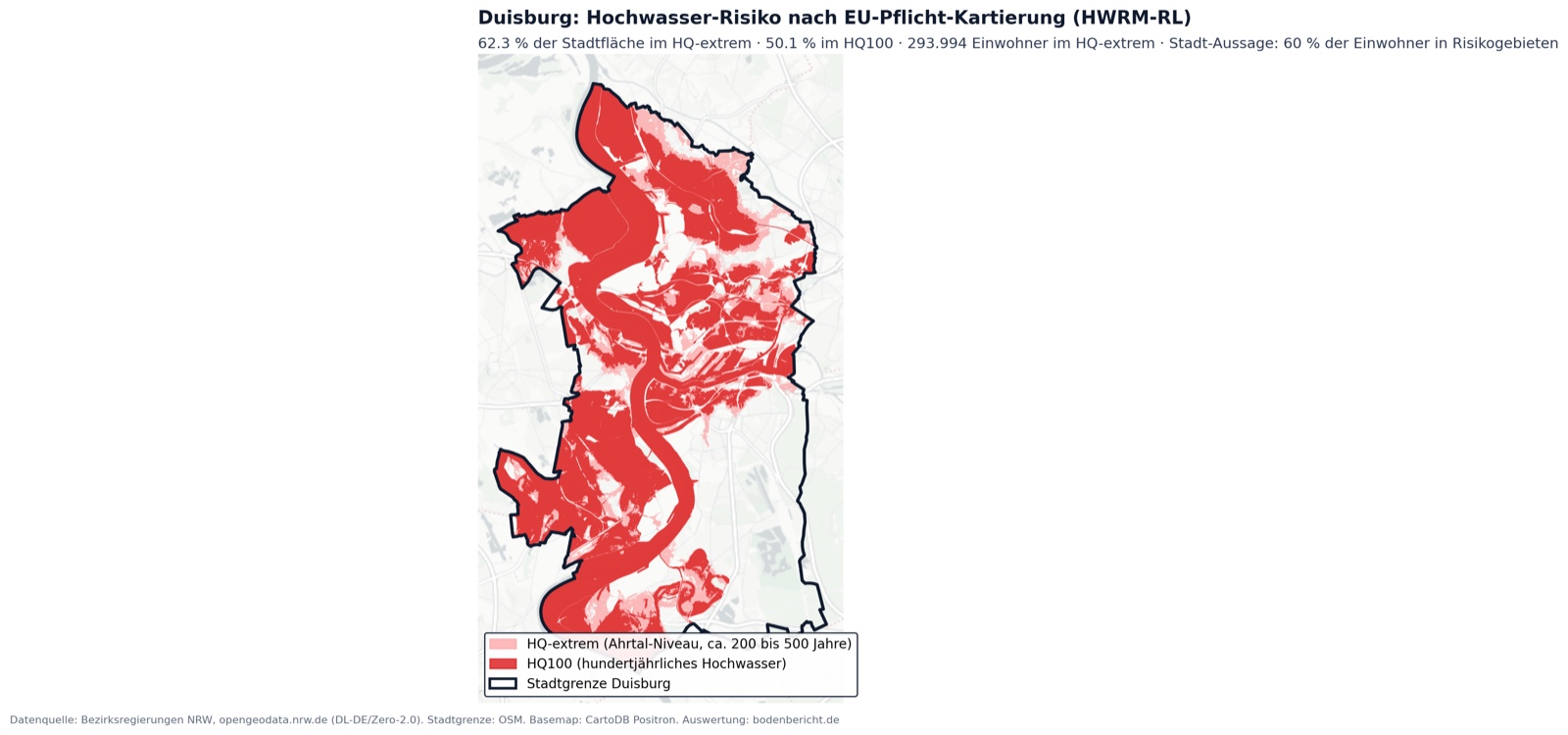

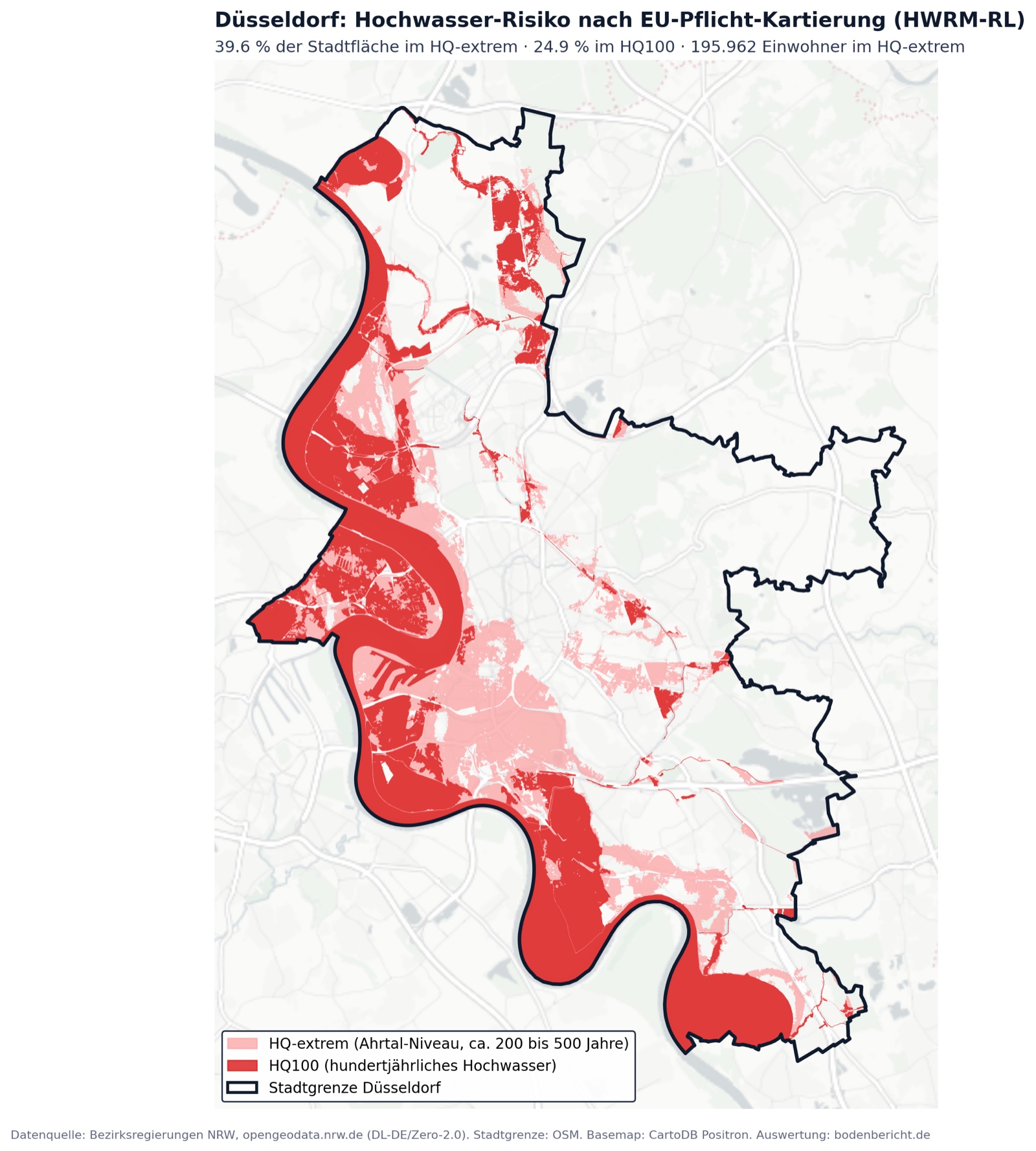

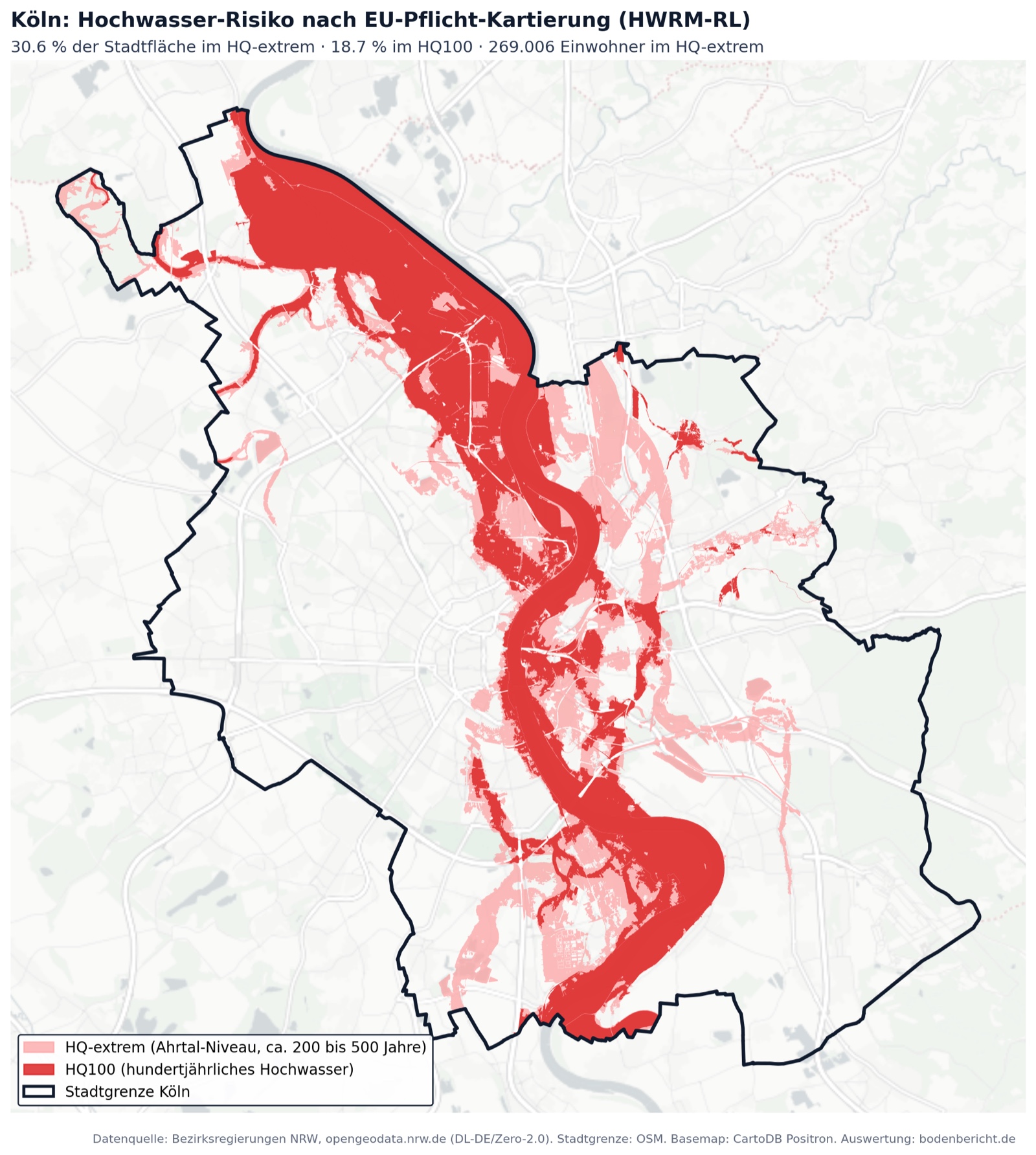

Wir haben für 13 nordrhein-westfälische Großstädte beide Szenarien aus den offiziellen Daten verschnitten. Ergebnis: bei einem extremen Hochwasser wären in diesen 13 Städten zusammen rund 880.000 Einwohner betroffen, rund 850.000 mehr als die rund 32.000, die die HQ100-Karte ausweist. In Duisburg ist die Diskrepanz besonders groß. Die Stadt selbst nennt die Zahl 300.000, unsere unabhängige Verschneidung kommt auf 294.000.

Wer eine Immobilie kauft oder versichert, sollte beide Stufen kennen. Dieser Artikel erklärt, was die Begriffe bedeuten, was die Daten zeigen, und welche Schlussfolgerung sich daraus für den eigenen Hauskauf ergibt.

Drei Szenarien, eine Pflicht-Kartierung

Seit 2007 sind alle EU-Mitgliedstaaten verpflichtet, ihr Hochwasser-Risiko in einheitlicher Form zu kartieren. Grundlage ist die EU-Hochwasserrisikomanagement-Richtlinie (in der Praxis abgekürzt als HWRM-RL). In Deutschland setzen die Bundesländer die Kartierung um, die Bundesanstalt für Gewässerkunde aggregiert national.

Die Richtlinie verlangt drei Wahrscheinlichkeitsstufen:

HQ-häufig beschreibt ein Hochwasser, das statistisch alle 10 bis 20 Jahre auftritt. Es trifft typischerweise die Auenflächen direkt am Fluss.

HQ100 beschreibt ein Hochwasser, das statistisch alle 100 Jahre auftritt. Diese Stufe ist in der Praxis besonders präsent. Wer in einer HQ100-Zone wohnt, weiß meist eher Bescheid als jemand, dessen Adresse nur im Extrem-Szenario betroffen ist.

HQ-extrem beschreibt ein Hochwasser mit niedriger Wahrscheinlichkeit. Je nach Gewässer und Land kann diese Stufe deutlich seltener als HQ100 sein; in geschützten Bereichen werden auch Überströmung oder Versagen von Schutzeinrichtungen betrachtet.

Die drei Stufen sind als Polygone in offiziellen Geodatensätzen verfügbar, frei lizenziert (Datenlizenz Deutschland Zero Version 2.0). In Nordrhein-Westfalen liegen sie auf opengeodata.nrw.de.

Warum HQ100 systematisch zu niedrig wirkt

Hier liegt der entscheidende Punkt, den die meisten Hauskäufer nicht kennen.

HQ100 ist eine statistische Größe, basierend auf historischen Pegelmessungen. Sie sagt: bei einem Hochwasser dieser Wahrscheinlichkeit wäre folgende Fläche überflutet. Die Karte berücksichtigt dabei den aktuellen Deichschutz. Wo ein Deich steht, der ein hundertjährliches Hochwasser sicher zurückhält, ist die dahinterliegende Fläche im HQ100-Szenario nicht ausgewiesen.

Anders gesagt: Eine Stadt wie Duisburg liegt zur Hälfte in einer geographischen Situation, in der ohne Deiche bei einem hundertjährlichen Rheinhochwasser Wasser stehen würde. Da aber 59 Kilometer Deichlinien diese Fläche schützen, weist die HQ100-Karte sie nicht als Risikofläche aus.

Die HQ-extrem-Karte hingegen rechnet mit Deichversagen oder Überlauf. Erst dort wird sichtbar, welche Fläche die Stadt eigentlich vor dem Wasser nur durch ihre Schutzbauwerke trennt.

Die Stadt Duisburg kommuniziert das in ihrem eigenen Hochwasserportal offen:

„Im Stadtgebiet Duisburg wohnen rund 60% aller Einwohner (also ca. 300.000) in Hochwasserrisikogebieten."

Geschützt sind diese Bewohner durch Deiche, die laut Stadt für ein Ereignis ausgelegt sind, „das nur alle 200 - 500 Jahre eintritt".

Unsere unabhängige Verschneidung der Stadtgrenze mit der HQ-extrem-Karte ergibt 293.994 Einwohner. Die Differenz zur kommunalen Aussage liegt unter zwei Prozent. Beide Quellen erzählen die gleiche Geschichte: zwei Drittel der Stadt liegen in einer Topografie, die ohne die Schutzbauwerke bei einem extremen Hochwasser unter Wasser stünde.

Was die Daten für 13 NRW-Großstädte zeigen

Wir haben die offiziellen Hochwasserkarten gegen die Stadtgrenzen-Polygone verschnitten. Sortiert nach Anteil der Stadtfläche im HQ-extrem-Szenario:

| Stadt | Fläche HQ100 | Fläche HQ-extrem | Einwohner HQ100 | Einwohner HQ-extrem |

|---|---|---|---|---|

| Duisburg | 50,2 % | 62,3 % | 735 | 293.994 |

| Düsseldorf | 24,9 % | 39,6 % | 3.923 | 195.962 |

| Köln | 18,7 % | 30,6 % | 4.722 | 269.006 |

| Bonn | 11,9 % | 14,8 % | 14.843 | 36.728 |

| Gelsenkirchen | 11,1 % | 14,8 % | 137 | 36.949 |

| Bottrop | 3,3 % | 8,5 % | 104 | 10.342 |

| Essen | 7,1 % | 8,2 % | 1.889 | 14.985 |

| Münster | 3,1 % | 3,9 % | 1.190 | 3.202 |

| Bochum | 2,7 % | 3,4 % | 391 | 4.400 |

| Mönchengladbach | 1,3 % | 3,1 % | 142 | 3.189 |

| Bielefeld | 2,3 % | 2,8 % | 1.858 | 2.949 |

| Dortmund | 1,3 % | 2,0 % | 1.059 | 4.698 |

| Wuppertal | 0,7 % | 1,0 % | 1.287 | 3.108 |

Die Einwohnerzahlen stammen direkt aus den behördlichen Berechnungen der Bezirksregierungen NRW. Es sind keine geschätzten Werte, sondern die offiziellen Zahlen aus dem 2. HWRM-Zyklus.

In Summe: bei einem hundertjährlichen Hochwasser wären rund 32.000 Einwohner in den 13 Städten betroffen. Bei einem extremen Hochwasser wären es rund 880.000, eine Differenz von rund 850.000 Einwohnern. Der Sprung ist nicht graduell, sondern oft sprunghaft: in Duisburg um den Faktor 400, in Gelsenkirchen um 270, in Bottrop um 100.

Der Grund liegt fast immer in der Deichabhängigkeit der Stadt. Die drei Rhein-Anrainer Duisburg, Düsseldorf, Köln tragen den Hauptanteil. Bonn ist als einzige der dreizehn Städte schon im HQ100-Szenario stark betroffen, weil sie im Vergleich zur Risikofläche relativ wenige Deichkilometer hat.

Wie Versicherer das System lesen

Deutsche Versicherer arbeiten mit einem eigenen Klassifikationssystem, dem ZÜRS Geo (Zonierungssystem für Überschwemmung, Rückstau und Starkregen). Es teilt Adressen für Flusshochwasser in vier Gefährdungsklassen ein:

Klasse 1 umfasst Adressen, die nach derzeitiger Datenlage nicht von Hochwasser größerer Gewässer betroffen sind.

Klasse 2 umfasst Adressen, an denen Hochwasser statistisch seltener als einmal in 100 Jahren auftritt. Laut GDV gehören dazu insbesondere Flächen, die bei einem extremen Hochwasser geflutet werden können.

Klasse 3 umfasst Adressen mit einem Wiederkehrintervall zwischen 10 und 100 Jahren.

Klasse 4 umfasst Adressen, an denen Hochwasser mindestens einmal in 10 Jahren auftreten kann.

Etwa 98,5 Prozent aller Wohngebäude in Deutschland fallen laut GDV in die Klassen 1 oder 2. ZÜRS ist dabei ein Underwriting-Input der Versicherer, aber kein einheitlicher Tarif: Jeder Versicherer bewertet Lage, Gebäude und Vertrag nach eigenen Regeln.

Der wichtige Punkt ist deshalb nicht, dass HQ-extrem im Versicherungssystem fehlt. Es kann in Klasse 2 enthalten sein. Die Lücke aus Käufersicht ist eine andere: Das Extrem-Szenario ist dort nicht als eigene öffentlich sichtbare Hochwasserklasse erkennbar. Der GDV schreibt zu deichgeschützten Objekten selbst:

„In der Gefährdungsklasse 2 sind auch Objekte enthalten, die durch einen Deich geschützt sind. Voraussetzung: Der Deich ist so gebaut, dass er zumindest ein 100-jährliches Hochwasser abhält. Das Augusthochwasser 2002 und das Junihochwasser 2013 haben gezeigt: Wenn es zu einem Versagen des Deiches kommt, sind die Schäden bei den Objekten, die durch diesen Deich geschützt werden sollten, oft sehr hoch."

Im Klartext: Eine Adresse kann versicherungstechnisch in einer niedrigen oder mittleren Gefährdungsklasse liegen und trotzdem im behördlichen HQ-extrem-Szenario betroffen sein. Für Hauskäufer ist deshalb nicht nur die ZÜRS-Klasse interessant, sondern auch die direkte Prüfung der amtlichen HQextrem-Karte. Bei der Flutkatastrophe 2021 (Sturmtief Bernd) belief sich der versicherte Gesamtschaden nach GDV-Angaben auf 8,75 Milliarden Euro bei 206.000 Schadenfällen; bis Mitte 2024 waren rund 7,5 Milliarden ausgezahlt.

Der zweite Hebel: nur jedes zweite Haus ist versichert

Die Klassifikation ist nicht das einzige Problem. Die zweite, für Hauskäufer noch dringlichere Frage lautet: Hat das Haus überhaupt eine Elementarversicherung?

Bundesweit hat nach GDV-Angaben nur gut die Hälfte aller Wohngebäude eine Elementarschadenversicherung. Bei der Ahrtalflut 2021 war ein erheblicher Teil der Geschädigten nicht gegen Elementarschäden versichert. Wer nicht versichert war, war auf staatliche Hilfen aus dem Wiederaufbaufonds angewiesen.

Die Quote lässt sich nicht sauber von Wohngebäuden auf Einwohner umrechnen. Als Größenordnung zeigt sie aber: Auch in Städten mit vielen Menschen im HQ-extrem-Bereich ist nicht automatisch jedes betroffene Gebäude gegen Elementarschäden versichert. Die genaue Verteilung muss pro Adresse und Vertrag geprüft werden.

Was das für Hauskäufer und Eigentümer heißt

Die Daten in diesem Artikel sind nicht alarmistisch gemeint. Hochwasser-Schutzbauwerke in Deutschland sind technisch gut, Hochwasser-Schadensereignisse selten. Die Wahrscheinlichkeit, dass es Sie persönlich trifft, liegt für die meisten Lagen unter einem Prozent pro Jahr.

Aber sie ist nicht null. Und im Schadensfall ist der Unterschied zwischen versichert und nicht versichert die Differenz zwischen einem teuren Wiederaufbau und dem finanziellen Ende.

Wer eine Immobilie in einer der genannten Städte kauft, sollte deshalb drei Punkte prüfen:

Erstens, in welcher der drei Stufen die Adresse liegt. Die HQ100-Karte allein reicht nicht, weil sie das Restrisiko hinter Deichen beschreibt. Auch HQ-extrem ist Pflicht-Lektüre. Beide Karten sind öffentlich verfügbar, jede Stadt veröffentlicht sie.

Zweitens, ob das Gebäude eine Elementarversicherung hat. Die normale Wohngebäudeversicherung deckt Hochwasser nicht ab. Elementarschaden ist immer Zusatzbaustein. Wenn der Vorbesitzer einen Vertrag hat, kann der übernommen werden.

Drittens, welche Ausschlüsse, Selbstbehalte und Bedingungen im Vertrag stehen. Eine ZÜRS-Klasse ersetzt nicht die Prüfung des konkreten Versicherungsschutzes.

Was eine Pflichtversicherung daran ändern würde, ist Gegenstand laufender politischer Verhandlungen. Der Bundesrat hat die Bundesregierung 2024 zum Handeln aufgefordert, der Koalitionsvertrag von 2025 sieht eine Lösung mit Opt-out-Klausel vor, ein konkreter Gesetzentwurf liegt noch nicht vor. Bis dahin bleibt es eine Eigenverantwortung jedes Hauskäufers.

Methodik in Kürze

Grundlage sind die offenen Hochwasserdaten der Bezirksregierungen NRW (HWRM-RL, 2. Zyklus, Stand Januar 2026, frei lizenziert). Die Stadtflächen-Anteile entstehen durch Verschneidung der drei Risiko-Polygone (häufig, HQ100, HQ-extrem) mit den Stadtgrenzen. Die Einwohnerzahlen stammen direkt aus den behördlichen Berechnungen pro Gemeinde, zugeordnet über den amtlichen Gemeindeschlüssel. Eine Cross-Verifikation mit der eigenen Aussage der Stadt Duisburg bestätigt die Werte (Differenz unter zwei Prozent).

Detaillierte Methodik, alle Datensätze und die Karten finden Sie unter bodenbericht.de/methodik/hochwasser-nrw/. Fragen zur Methode oder zu einzelnen Werten an bericht@bodenbericht.de.

Quellen

- opengeodata.nrw.de, HWRM-RL Datensätze

- Hochwasserportal der Stadt Duisburg, Hochwasserkarten

- Hochwasserportal der Stadt Duisburg, Hochwasserrisikomanagement

- Bezirksregierung Düsseldorf, Überschwemmungsgebiete

- GDV, ZÜRS Geo

- GDV, Statistik Sachversicherung Elementar

- GDV, Schadenregulierung zwei Jahre nach Ahrtalflut

- Verbraucherzentrale, Versicherungsschutz gegen Elementarschäden

- Bundestag, Pro und Contra Pflichtversicherung März 2024

- Bundesrat-Beschluss Pflichtversicherung Elementarschäden, Drucksache 0288-24

- Hochwasserrisikomanagement-Richtlinie 2007/60/EG

Verwandte Begriffe

HQ häufig, HQ 100, HQ extrem im Glossar · Käufer-Konsequenz

Wenn jemand in deiner Umgebung in einer dieser 13 Städte ein Haus kauft, lohnt sich ein Blick.

Diskussion auf LinkedIn, Reddit & Co.

Wir bündeln hier Reaktionen zu diesem Beitrag aus den Plattformen, auf denen er gepostet wurde: LinkedIn, Reddit, Bluesky, Mastodon. Jeder Kommentar verlinkt zurück zur Original-Diskussion. Die Aggregation ist in Vorbereitung; bis dahin findet die Diskussion direkt auf den Plattformen oder per Mail an bericht@bodenbericht.de statt.

Diskussion folgt.